Sommaire

Comprendre les règles applicables en matière de salariés détachés en France est indispensable pour tout employeur étranger. Les enjeux liés aux cotisations sociales du salarié détaché en France exigent une rigueur sans faille. Cette page précise quel pays est compétent pour percevoir ces cotisations, ainsi que les obligations déclaratives associées, notamment la procédure SIPSI.

Protection sociale et cotisations du salarié détaché en France

Le détachement de personnel soulève une question centrale : à quel pays verser les cotisations de sécurité sociale ? Le règlement européen (textes n° 883/2004 et n° 987/2009) encadre précisément cette situation et définit la législation applicable avec clarté. Pour éviter tout redressement fiscal ou social, consultez nos recommandations dédiées aux cotisations du salarié détaché.

Quel régime de sécurité sociale s’applique au détachement ?

La protection sociale du travailleur détaché en France repose sur un principe territorial fort. Le salarié détaché conserve, en règle générale, son affiliation au régime de sécurité sociale de son pays d’origine pendant toute la durée de la mission. Les cotisations de sécurité sociale sont donc versées directement dans cet État d’origine.

- Pays de l’EEE ou Suisse : le règlement communautaire maintient l’assujettissement initial, dans la limite de 24 mois.

- Pays signataires : les règles de détachement dépendent des termes propres à chaque convention bilatérale.

- Pays non signataires : le régime français de sécurité sociale s’applique immédiatement, sans exception possible.

- Dépassement du délai autorisé : l’assujettissement bascule vers le régime français dès l’expiration du seuil légal.

Pour un opérateur établi dans un État membre de l’Union européenne, la coordination administrative est en principe fluide. Un détachement en France exige néanmoins un suivi rigoureux des justificatifs de conformité. Ces exigences sont détaillées sur la page consacrée à la réglementation du détachement de travailleurs en France.

Certificat A1 : qui en a besoin et comment l’obtenir ?

Tout salarié envoyé dans un État membre de l’Union européenne doit obligatoirement disposer du formulaire A1 avant son départ. En l’absence de ce document, l’autorité de contrôle peut réclamer de lourds arriérés à l’employeur d’origine.

Ce document s’obtient auprès des organismes compétents du pays d’origine, pour une durée d’intervention strictement délimitée. Actualisez-le sans attendre en cas de modification significative de la mission. Pour approfondir ces mécanismes, consultez notre espace dédié aux ressources sur les cotisations sociales des salariés détachés.

Une prolongation dérogatoire, plafonnée à 36 mois, reste envisageable, mais uniquement dans le secteur de la construction. Tout dépassement non justifié entraîne une requalification automatique du contrat en droit commun. Ces sanctions fragilisent considérablement l’employeur responsable de l’envoi.

Couverture santé et accès aux soins en France

Le salarié doit présenter sa carte européenne d’assurance maladie dès sa prise de poste. L’enregistrement local via le document S1 lui garantit l’accès aux soins tout en préservant son régime d’affiliation d’origine. En cas d’accident professionnel, le traitement du dossier relève en priorité des autorités du pays d’accueil ou du pays source, selon la situation.

À partir de 414 heures d’intervention, une couverture santé complémentaire d’entreprise s’impose légalement au travailleur détaché. Ce dispositif renforce sa protection sociale sans effacer ses droits antérieurs, un point capital dans la gestion du détachement de salariés. L’ensemble de ces obligations est consultable via les directives officielles sur les cotisations des salariés détachés.

Obligations déclaratives et fiscales lors d’un détachement en France

Le cadre administratif qui régit le détachement en France impose à l’employeur étranger des obligations précises. La déclaration préalable et la conformité documentaire constituent le socle de tout détachement de salariés : sans ces éléments, les sanctions sont rapides et les conséquences difficiles à corriger.

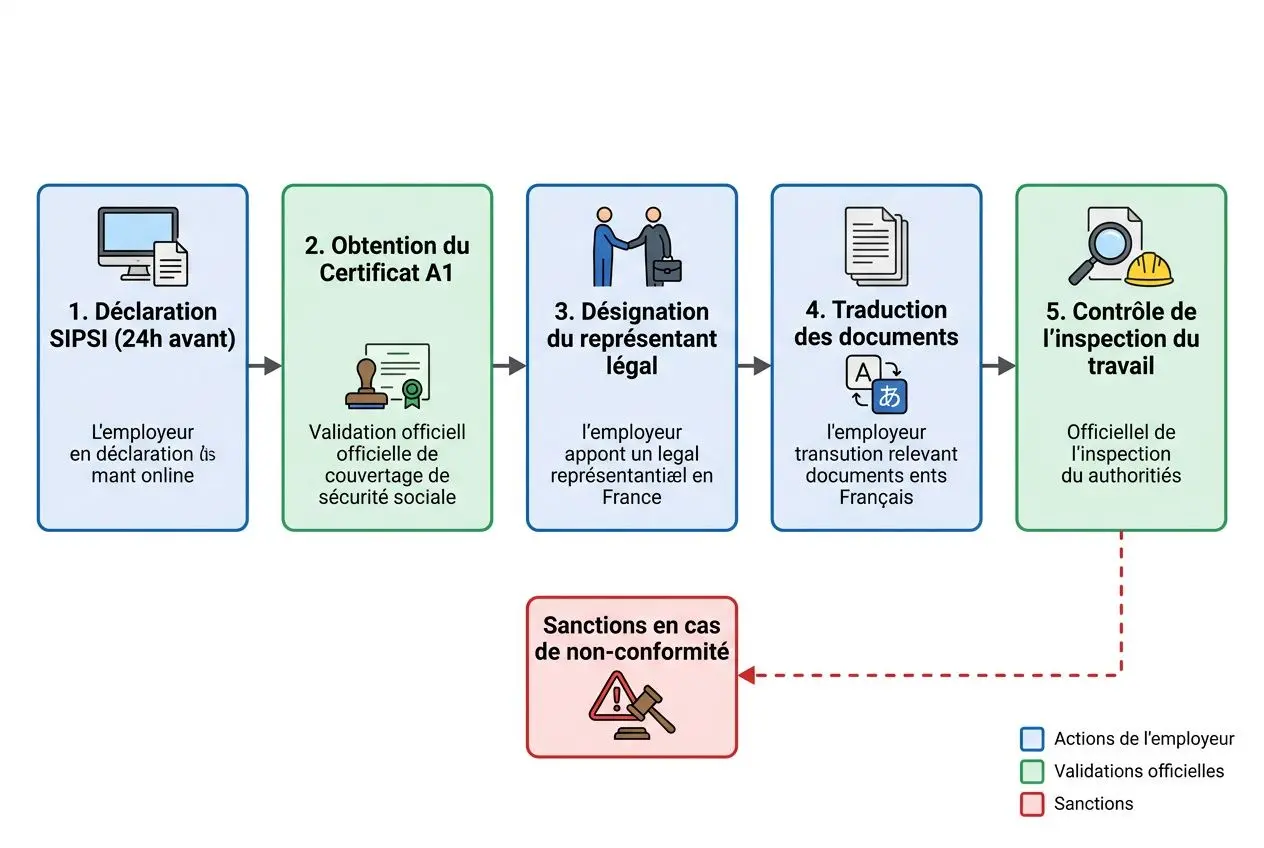

Déclaration SIPSI et rôle de l’URSSAF dans le détachement

Sur la question de l’URSSAF et du détachement de salarié à l’étranger, son rôle est clair : vérifier l’existence d’un certificat A1 en cours de validité. À défaut, elle réclamera le paiement rétroactif des cotisations sociales auprès du régime français. La déclaration SIPSI, de son côté, précise l’identité et les conditions de travail du salarié détaché.

L’employeur doit également désigner un représentant légal physiquement présent pendant toute la durée de la prestation. Ce représentant conserve les documents obligatoires, indispensables en cas de contrôle. Son absence expose directement la structure à des sanctions financières immédiates lors du détachement.

Imposition et fiscalité du salarié détaché en France

L’imposition d’un salarié détaché en France dépend avant tout de la convention fiscale conclue avec le pays d’origine. Au-delà de 183 jours, le salaire devient imposable en France, quelle que soit l’affiliation au régime de sécurité sociale initial. L’employeur étranger doit anticiper cette règle pour éviter tout redressement.

Le statut du salarié détaché génère parfois une situation de double imposition, entre prélèvements du pays d’origine et fiscalité française. À mon sens, une analyse du régime fiscal applicable s’impose avant toute mission prolongée. Les salariés détachés en France doivent être informés de ces règles dès l’ouverture du détachement.

Sanctions en cas de non-conformité administrative

Le dispositif encadrant le détachement prévoit des sanctions dissuasives, d’application immédiate. L’inspection du travail dispose de pouvoirs étendus pour engager des procédures de recouvrement. Concrètement, une absence de déclaration peut entraîner une qualification en travail dissimulé, avec des conséquences pénales lourdes.

- Amende administrative : 4 000 € par salarié en cas de manquement déclaratif ou de dépassement de durée, portée à 8 000 € en cas de récidive.

- Requalification en CDI français : le dépassement de la durée maximale déclenche une requalification automatique, avec application rétroactive de la sécurité sociale française.

- Interdiction d’exercer : l’employeur en infraction s’expose à une interdiction de toute nouvelle prestation sur le territoire national.

Le régime français de sécurité sociale s’applique de plein droit dès lors que les preuves de conformité font défaut. La protection sociale des équipes et la sécurité financière de la structure en dépendent directement : ce n’est pas un point à traiter en dernière minute.

Droits du travail et avantages du détachement pour le salarié

Au-delà des cotisations sociales, le détachement confère des droits protecteurs applicables dès le premier jour de mission. Chaque employeur est tenu d’assurer cette conformité, sous peine de sanctions, tout en préservant les avantages du régime initial. Ce double niveau de protection définit concrètement le statut du salarié détaché.

Noyau dur et visite médicale du salarié détaché

La visite médicale du salarié détaché constitue une obligation légale stricte : un suivi médical adapté doit être organisé dès la prise d’affectation. Cette exigence s’intègre au socle légal français que l’employeur d’origine doit impérativement respecter. Tout manquement expose l’entreprise à des sanctions administratives immédiates et potentiellement lourdes.

- Salaire minimum (SMIC) : la rémunération minimale française s’applique de plein droit, dans le respect de l’équité salariale promue par l’Union européenne.

- Durée du travail et congés : les normes locales, temps de travail et repos obligatoires, régissent intégralement la durée de la mission.

- Conventions collectives : toute convention de branche étendue s’applique formellement aux salariés détachés en France, notamment dans les secteurs de la logistique ou du BTP.

Passé un délai de douze mois, l’accès au statut de longue durée ouvre l’application de la quasi-totalité du Code du travail. En parallèle, les règles de détachement garantissent d’emblée une protection contre toute discrimination ou inégalité de traitement. Ces droits s’imposent de manière obligatoire, quelle que soit la branche professionnelle concernée.

Prestations familiales et allocations après le détachement

Les droits du travail du salarié détaché dépassent largement le seul cadre de la relation contractuelle. Le professionnel affilié à son pays d’origine peut conserver ses prestations familiales exportables, à condition que son conjoint n’exerce aucune activité professionnelle locale. L’organisme d’attache reste alors pleinement compétent.

Si le conjoint travaille localement, c’est le pays d’accueil qui prend le relais pour verser les allocations familiales. En cas de rupture contractuelle, la législation applicable détermine les droits au chômage selon le lieu de résidence à l’issue de la mission.

| Situation du conjoint | Organisme compétent pour les prestations familiales | Législation applicable |

| Conjoint sans activité professionnelle | Caisse d’allocations familiales du pays d’origine | Pays d’origine |

| Conjoint travaillant en France, enfants résidant en France | CAF française | France |

| Salarié résidant en France après rupture de contrat | France Travail | France (examen des droits) |

| Salarié retournant dans son pays d’origine après la mission | Services de l’emploi du pays d’origine | Pays d’origine |

Durée maximale et délais de carence à respecter

La durée maximale de détachement légal, au sein de l’UE, de l’EEE et de la Suisse, est fixée à 24 mois par le règlement communautaire applicable. Le secteur du BTP peut solliciter une extension exceptionnelle, sous réserve de respecter des conditions administratives très strictes. Hors Europe, les accords bilatéraux définissent leurs propres limites selon les pays concernés.

Un délai de carence d’un mois s’impose systématiquement entre deux missions successives concernant un même individu. Sans cette pause, la situation est requalifiée en contrat local : une sanction qui entraîne un redressement financier significatif pour l’employeur étranger.

À l’issue de sa mission, le salarié détaché retourne auprès de son employeur d’origine sans se substituer à un prédécesseur. Ce dispositif est par nature temporaire : il exclut toute forme d’installation durable dans le pays d’accueil. Le respect de cette règle sécurise l’ensemble de l’opération transnationale sur le plan juridique.

Foire aux questions

Quelles sont les charges sociales d’un salarié détaché en France ?

Un salarié détaché en France conserve en principe son affiliation au régime de sécurité sociale de son pays d’origine : les cotisations sociales y sont versées, à condition qu’un certificat A1 valide soit présenté. Si ces conditions ne sont pas réunies, ou si la durée maximale autorisée est dépassée, l’assujettissement au régime français de sécurité sociale s’applique immédiatement. À noter : l’employeur est tenu de garantir une couverture complémentaire dès 414 heures travaillées.

Comment est imposé un salarié détaché en France ?

L’imposition se détermine selon la convention fiscale bilatérale applicable, indépendamment des règles propres à chaque régime. Concrètement, au-delà de 183 jours de présence sur le territoire dans l’année, les revenus sont en principe imposés en France. Cette configuration, cotisations à l’étranger et imposition locale, exige une analyse précise dès le début du détachement. Le professionnel concerné doit identifier ses obligations fiscales personnelles sans attendre.

Quels sont les avantages du détachement pour un salarié étranger travaillant en France ?

Cette forme de mobilité assure une protection sociale solide : les droits acquis dans le pays d’origine sont préservés, tandis que le travailleur bénéficie des garanties du droit du travail français. En pratique, la différence se joue sur la continuité de la couverture : celle-ci reste ininterrompue, ce qui facilite l’accès aux soins en France. Après douze mois, le statut de longue durée ouvre l’accès à l’ensemble des dispositions légales prévues par le régime français de sécurité sociale.