Sommaire

- Qu’est-ce que le salaire d’un travailleur détaché

- Éléments constitutifs de la rémunération d’un travailleur détaché

- Obligations de l’employeur en cas de détachement

- Rémunération d’un salarié détaché à l’étranger et protection sociale

- Formalités administratives et obligations déclaratives de l’employeur

- Foire aux questions

L’enjeu est simple : sécuriser le contrat, garantir le bon niveau de salaire et respecter une législation exigeante.

Qu’est-ce que le salaire d’un travailleur détaché

Le travailleur détaché reste lié à son employeur d’origine, mais, pendant sa mission dans le pays d’accueil, il doit bénéficier des conditions de travail imposées par la France lorsqu’elles sont plus protectrices. En pratique, le salaire d’un travailleur détaché doit au minimum respecter le salaire minimum applicable, SMIC ou minimum conventionnel, selon la règle la plus favorable. La rémunération inclut aussi, le cas échéant, la majoration des heures supplémentaires, les indemnités prévues et le traitement correct des frais professionnels.

Quand la mission se prolonge, le cadre devient plus strict. Au-delà de 12 mois, avec possibilité d’extension selon les règles applicables, un ensemble élargi de normes issues du code du travail s’impose au salarié en France. Pour consulter la base officielle, reportez-vous aux informations de la Commission européenne sur la rémunération travailleur détaché.

En France, le principe d’égalité de traitement s’applique pleinement au salarié détaché. Le bulletin de paie doit faire apparaître le salaire de base, les éventuelles majorations, les congés payés lorsqu’ils sont dus, ainsi que les remboursements de frais qui ne peuvent pas être absorbés dans la rémunération. Pour approfondir la réglementation applicable, consultez notre page sur la rémunération travail détaché.

Un point mérite une attention particulière : pour un salarié roumain détaché en France, les cotisations sociales restent versées en Roumanie, à hauteur d’environ 31,5 % du salaire brut, contre plus de 50 % en France. Malgré une taxe employeur variable et certains frais administratifs, le coût travailleur détaché demeure, en moyenne, 20 à 30 % inférieur à celui d’un recrutement local direct, notamment sur des profils qualifiés.

L’employeur doit enfin produire une paie conforme aux standards français et s’assurer que le régime social applicable au salarié est correctement documenté.

Définition et statut juridique du salarié détaché

Le statut de travailleur détaché repose sur un cadre juridique strict. Un salarié détaché en France est envoyé temporairement par son employeur étranger pour réaliser une mission déterminée, tout en conservant son contrat de travail initial et son lien de subordination. Trois critères structurent ce régime : l’existence d’un contrat maintenu, une activité réelle de l’entreprise dans l’État d’envoi, et un caractère temporaire de la mission.

La durée du détachement est en principe limitée à 24 mois. Au-delà des seuils prévus, l’application du droit français s’élargit nettement. Le salarié reste toutefois intégré aux effectifs de son entreprise d’origine pendant toute la période d’exécution en France.

Cadre légal applicable au salarié détaché en France

Tout salarié détaché en France relève d’un ensemble de textes européens et nationaux. Les directives 96/71/CE, 2014/67/UE et 2018/957/UE, transposées dans le code du travail français, notamment aux articles L.1261-1 à L.1265-1, définissent le socle de protection. La directive d’exécution 2014/67/UE a renforcé les contrôles, la coopération administrative et la traçabilité des pratiques.

Ce dispositif encadre directement la durée du travail, les temps de repos, la santé et la sécurité, l’égalité de traitement et, bien sûr, la rémunération. Le droit du travail français impose ce noyau dur à tout salarié travaillant sur le territoire.

Différences entre détaché, intérimaire et expatrié

Ces statuts ne se confondent pas. Leur distinction détermine le régime social applicable, les règles de paie et l’étendue des obligations de l’entreprise.

- Travailleur détaché : il est employé par une société étrangère, envoyé temporairement en France et conserve son contrat ainsi que, sous conditions, son régime de protection sociale d’origine.

- Intérimaire : il est recruté par une agence locale et relève immédiatement du code du travail français, sans rattachement à un employeur étranger.

- Expatrié : il change de cadre d’emploi ou est recruté localement, avec un régime distinct du statut de travailleur détaché.

En pratique, une mauvaise qualification peut affecter le salaire, le traitement des heures, les conditions de travail, les déclarations sociales et l’ensemble des obligations de l’ employeur. D’où la nécessité d’analyser, en amont, la situation réelle du salarié en France au regard de la législation et du code du travail français.

Éléments constitutifs de la rémunération d’un travailleur détaché

La rémunération d’un travailleur détaché ne se réduit jamais au seul salaire de base. Elle comprend plusieurs composantes obligatoires, définies par le droit du travail français et, le cas échéant, par la convention collective applicable. Ce cadre oblige l’ employeur à sécuriser le bulletin de paie, à fiabiliser le contrat et à prévenir tout risque de redressement ou de sanction.

Le salaire de base et les majorations obligatoires

La rémunération d’un travailleur détaché doit atteindre au minimum 2 747,85 € bruts en 2024, ou le salaire minimum prévu par la convention collective de branche étendue lorsqu’il est plus élevé. Le principe est simple : on applique toujours le montant le plus favorable au salarié. Aucune minoration ne peut être justifiée par la nationalité, l’origine ou le niveau de vie dans le pays d’envoi.

- Heures supplémentaires : toute heure accomplie au-delà de 35 heures par semaine ouvre droit à une majoration de 25 % pour les 8 premières, puis de 50 % au-delà, sauf dispositif conventionnel prévoyant un repos compensateur équivalent.

- Travail de nuit : les heures réalisées entre 21h00 et 6h00 donnent lieu à une compensation salariale ou à un repos compensateur, selon les règles de la branche concernée.

- Jours fériés travaillés : une majoration s’applique si elle est expressément prévue par la convention collective étendue du secteur.

Chaque ligne doit apparaître de manière claire sur le bulletin de paie. Pas de forfait implicite, pas de compensation différée.

La prime de détachement à l’étranger et l’allocation spécifique

La prime de détachement à l’étranger, ou allocation de détachement, vise à compenser les contraintes liées à l’éloignement et à l’exécution de la mission hors du pays d’origine. Elle représente en général 10 à 15 % du salaire brut mensuel et doit être identifiée distinctement sur le bulletin de paie.

Lorsque la rémunération versée dans l’État d’origine est inférieure à celle exigée en France, l’ employeur doit verser une allocation spécifique complémentaire.

Aucune retenue ne peut être opérée en raison du détachement ou de la nationalité étrangère du salarié.

Les frais professionnels et les indemnités annexes

Les frais liés au détachement doivent être pris en charge par l’ employeur lorsqu’ils découlent du déplacement entre le pays d’origine et la France, ou lorsqu’ils sont imposés par la loi et la convention collective. Ces sommes ne peuvent pas être absorbées par le salaire ni déduites de manière indirecte.

- Frais de transport : les trajets aller-retour entre le pays d’origine et la France restent à la charge de l’employeur, sans impact sur le salaire.

- Frais d’hébergement : si un logement est fourni, il doit respecter des standards minimaux de dignité et d’hygiène, sans retenue abusive.

- Frais de repas : ils sont remboursés lorsque la mission rend ces dépenses nécessaires, conformément aux règles légales ou conventionnelles.

- Indemnités de congés payés : elles correspondent à 1/10e des sommes perçues pendant la période de détachement et doivent être valorisées sur le bulletin, puis versées avant le départ si la mission s’achève.

Enfin, l’avenant au contrat de travail doit formaliser sans ambiguïté la prise en charge de ces éléments. Une clause imprécise fragilise l’ensemble du dispositif applicable au travailleur détaché.

Obligations de l’employeur en cas de détachement

Le cadre du travail des travailleurs détachés est strict. En pratique, l’employeur étranger doit respecter un socle complet d’obligations en matière de rémunération, de durée du travail, de preuve documentaire et de conformité au code du travail français. En cas de manquement, sa responsabilité est directement engagée, et celle du donneur d’ordre peut aussi l’être, selon les circonstances et le contrat.

Respect du salaire minimum, du temps de travail et de l’égalité de traitement

Le salaire en cas de détachement doit être aligné sur les règles applicables à tout salarié en France occupant un emploi comparable. Depuis le 30 juillet 2020, le principe est clair : à travail égal, rémunération égale. L’employeur ne peut donc pas invoquer le pays d’origine du salarié pour verser un salaire inférieur au salaire minimum ou aux éléments de paie prévus pour un poste équivalent.

Les règles relatives aux conditions de travail sont tout aussi impératives. La durée du travail légale est de 35 heures par semaine. Sauf dérogation, une journée de travail ne peut pas dépasser 10 heures. Le plafond absolu est fixé à 48 heures sur une semaine, avec une moyenne maximale de 44 heures sur 12 semaines consécutives. Le temps de travail doit être suivi avec précision : les relevés d’horaires doivent pouvoir être présentés sans délai en cas de contrôle, car toute discordance entre les heures déclarées et les heures réellement effectuées constitue une infraction.

- Repos quotidien : 11 heures consécutives sur chaque période de 24 heures.

- Repos hebdomadaire : au moins 24 heures consécutives par semaine, en principe le dimanche.

- Conventions collectives : les dispositions étendues du secteur concerné, notamment dans le bâtiment, la logistique ou l’hôtellerie-restauration, sont applicables aux salariés détachés.

Bulletin de paie, majoration et obligations employeur

Les obligations employeur en matière de paie sont précises. Pour chaque salarié détaché, le bulletin doit faire apparaître les heures travaillées, chaque majoration, les différents éléments de rémunération, les indemnités dues et, le cas échéant, l’allocation de détachement. Aucun mécanisme opaque, forfait dissimulé, compensation différée ou ventilation imprécise n’est admissible au regard du code du travail français. Si l’administration le demande, les documents doivent être disponibles en français.

Responsabilité, contrat et sanctions en cas de non-respect

Le non-respect des règles expose l’employeur à des sanctions administratives lourdes. L’amende peut atteindre 4 000 € par salarié détaché, puis 8 000 € en cas de récidive. L’autorité peut aussi suspendre immédiatement la prestation.

Le donneur d’ordre français n’est pas à l’abri. Sa responsabilité solidaire peut être engagée s’il n’a pas vérifié les pièces requises, par exemple la déclaration SIPSI, ou si des irrégularités graves sont constatées chez le sous-traitant étranger. D’où un point de vigilance simple : sécuriser le contrat, contrôler en amont les justificatifs et suivre l’exécution réelle des prestations.

Rémunération d’un salarié détaché à l’étranger et protection sociale

La question du salaire ne se traite jamais isolément. Dans le cadre du détachement du salarié, la rémunération, les cotisations, la couverture santé et les droits collectifs forment un bloc juridique unique que l’ employeur doit sécuriser avant toute mission. C’est un point de législation central. Ce cadre permet de maîtriser les coûts, à condition de préserver sans faille la protection du salarié dans son pays d’accueil.

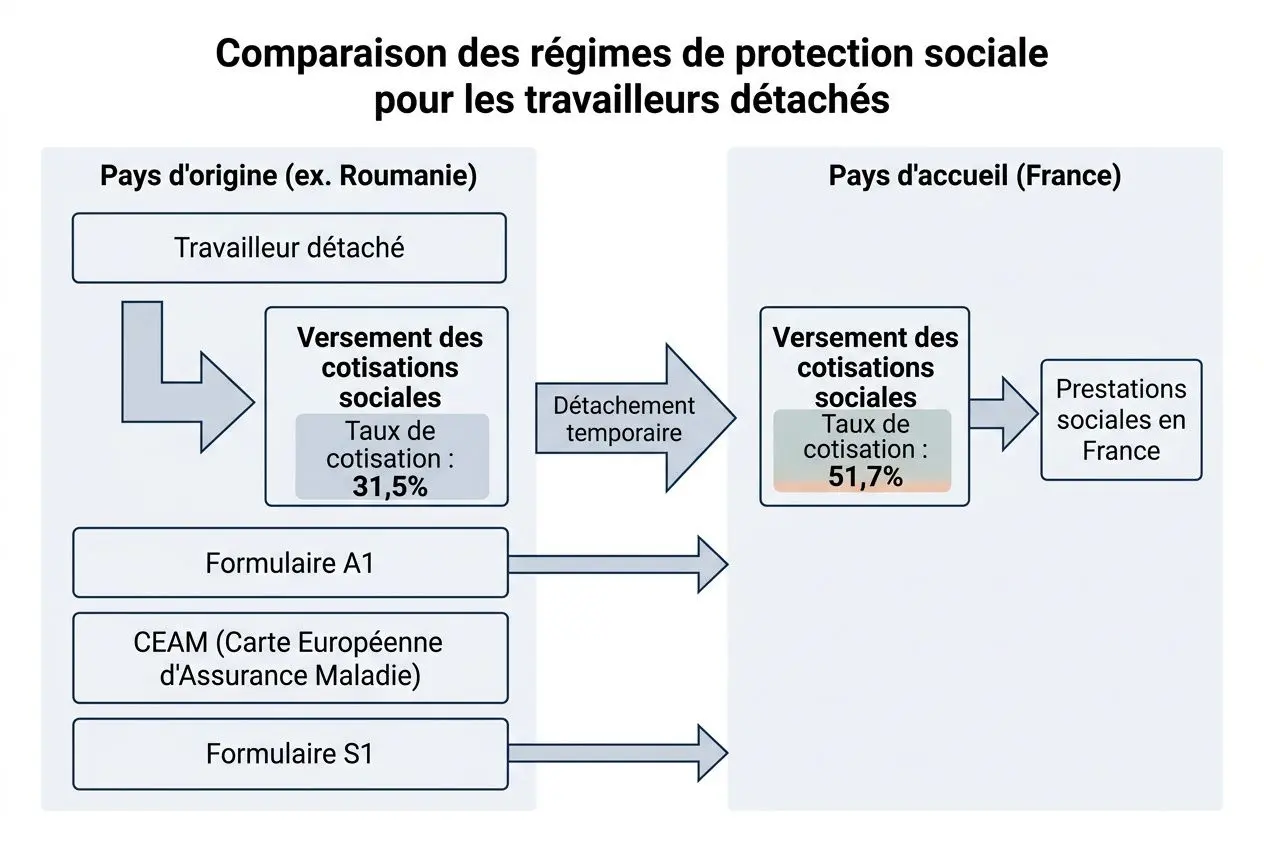

Cotisations sociales et formulaire A1 du travailleur détaché

La rémunération d’un salarié détaché à l’étranger reste, en principe, soumise aux cotisations sociales du pays d’origine et non à celles du pays d’accueil, sous réserve que le formulaire A1 soit obtenu avant le départ. Pour un salarié roumain, les charges représentent environ 31,5 % du salaire brut, contre 51,7 % en France. L’écart est significatif.

Concrètement, le travailleur détaché demeure affilié à la sécurité sociale de son État d’envoi pendant la mission, dans la limite de 24 mois pour les détachements intracommunautaires. S’il est détaché en France, l’accès aux soins passe par la CEAM ou, selon la situation, par le formulaire S1.

| Élément | Travailleur détaché (UE) | Salarié local français |

| Cotisations sociales | Pays d’origine (~31,5 %) | France (~51,7 %) |

| Document de couverture | Formulaire A1 + CEAM | Numéro de sécurité sociale |

| Durée maximale | 24 mois (renouvelable) | Indéterminée |

| Législation applicable | Pays d’origine + noyau dur FR | Droit français intégral |

Droits sociaux garantis au salarié détaché en France

Lorsqu’un salarié est détaché en France, il relève du noyau dur de la législation sociale française. Cela couvre notamment la durée du travail, le repos hebdomadaire, la sécurité, l’hygiène, les libertés individuelles et collectives ainsi que l’égalité de traitement.

- Congés payés : 2,5 jours ouvrables par mois travaillé, avec indemnisation sur le bulletin et versement avant le départ si la mission s’achève avant leur prise effective.

- Jours fériés légaux : les 11 jours fériés français s’appliquent; les travailleurs détachés bénéficient alors des droits reconnus aux salariés locaux relevant de la même branche.

- Droits collectifs : droit de grève, non-discrimination, égalité professionnelle, protection de la maternité et congés parentaux s’imposent également au salarié détaché.

Au-delà de 12 mois de mission, ou 18 mois en cas de notification motivée, l’ensemble des conditions de travail prévues par le droit français devient applicable, hors exceptions prévues par les textes. Pour l’ employeur, cette bascule doit être anticipée dès la préparation du dossier, notamment pour calibrer la rémunération et sécuriser le statut du travailleur détaché dans le pays d’accueil.

Formalités administratives et obligations déclaratives de l’employeur

Au-delà du salaire et de la rémunération dus au salarié détaché, le détachement de travailleurs impose un cadre documentaire strict. Pour l’employeur, ces obligations ne sont pas accessoires : elles sécurisent la mission, conditionnent sa régularité en France et réduisent fortement le risque de contentieux ou de sanction.

La déclaration préalable SIPSI et la désignation d’un représentant en France

Les formalités administratives de détachement commencent avant le premier jour d’intervention. L’employeur doit effectuer une déclaration préalable SIPSI via le téléservice dédié, y compris pour une mission courte. Cette formalité permet aux autorités françaises d’identifier le salarié, la nature de la prestation, le lieu d’exécution, la durée prévue ainsi que le cadre applicable, notamment le contrat, la convention collective et les conditions de rémunération.

Une omission, une imprécision ou l’absence de dépôt suffit à caractériser un manquement, même si le salaire minimum, les heures de travail ou la majoration des heures supplémentaires sont respectés.

- Identification de l’entreprise et du salarié : coordonnées complètes, secteur d’activité, mission exercée en France et statut du salarié détaché.

- Éléments de rémunération : salaire applicable, structure de la rémunération, majoration éventuelle, référence à la convention collective et contrat lié à la mission.

- Organisation de la mission : date de début, durée prévue, lieu d’intervention et mise à jour en cas de prolongation.

- Représentant en France : interlocuteur local capable de présenter sans délai les documents exigés en cas de contrôle : son absence est sanctionnée à hauteur de 4 000 € par salarié, portée à 8 000 € en cas de récidive.

Documents à conserver pendant toute la mission

La déclaration préalable SIPSI ne suffit pas. Pendant toute la durée du détachement, l’employeur doit pouvoir produire immédiatement les pièces justifiant le respect de ses obligations. En pratique, ces documents doivent démontrer la conformité du contrat, du salaire, du temps de travail, de la majoration applicable et, plus largement, de l’ensemble de la rémunération versée.

- Bulletins de paie traduits : fiches de salaire en français, permettant de vérifier le salaire minimum, les composantes de la rémunération et leur conformité à la convention collective applicable.

- Justificatifs de paiement : relevés bancaires ou preuves de virement confirmant que le salaire a bien été versé au salarié selon les montants annoncés.

- Suivi du temps de travail : relevés précis des heures effectuées, utiles pour contrôler la durée du travail et la majoration des heures supplémentaires.

- Documents contractuels : contrat de travail et, le cas échéant, avenant précisant les conditions du détachement, la durée, les frais pris en charge et les indemnités prévues.

En cas de contrôle, l’absence de pièces probantes expose l’employeur à des sanctions, à des contrôles renforcés, à une exclusion des marchés publics français, voire à une interdiction temporaire de recourir à un nouveau détachement de travailleurs en France.

Le contrat doit donc être rédigé avec précision. Il doit encadrer clairement la rémunération, le salaire de base, les indemnités, la prise en charge des frais, la durée de mission et les conditions concrètes d’exécution.

Avantages économiques du détachement pour l’employeur

Lorsqu’il est structuré correctement, le détachement peut offrir un avantage économique réel. Le recours à un salarié détaché via une organisation spécialisée permet en moyenne 20 à 30 % d’économies par rapport à un recrutement local direct, notamment dans le bâtiment, la logistique et la santé, où le salaire et la rémunération locale sont plus élevés.

Ce différentiel provient principalement de l’écart de charges sociales entre la France et le pays d’origine. Il doit toutefois être évalué avec lucidité. Pour les contrats de plus de 12 mois, la taxe employeur variable peut atteindre 55 % du salaire brut mensuel, dans la limite de 2,5 fois le SMIC. Avant toute décision, il faut donc analyser le coût global : salaire minimum applicable, majoration liée aux heures, frais administratifs, assurances, frais de mission et contraintes de conformité liées à la convention collective et aux obligations déclaratives.

Foire aux questions

Quelle est la rémunération minimale garantie à un travailleur détaché en France ?

En France, un travailleur détaché, ou salarié détaché, doit percevoir une rémunération au moins égale au salaire minimum applicable. En pratique, il s’agit soit du SMIC français, fixé à 2 747,85 € bruts en 2024, soit du minimum prévu par la convention collective étendue de la branche concernée, si ce montant est plus élevé.

Ce niveau de salaire ne se limite pas au fixe. Il intègre aussi les éléments obligatoires liés au temps de travail : majoration des heures supplémentaires, indemnités de congés payés, ainsi que les compensations dues pour le travail de nuit ou les jours fériés. Le statut de travailleur détaché ne permet aucune minoration : un travailleur détaché en France bénéficie des règles françaises de protection salariale pendant sa mission, dès lors qu’il est détaché en France.

Qui paie les cotisations sociales du salarié détaché ?

En principe, les cotisations sociales restent dues dans le pays d’origine du salarié, et non en France. Cette règle s’applique si l’employeur a obtenu le formulaire A1 avant le début de la mission. À titre d’exemple, pour un salarié roumain, les charges représentent environ 31,5 % du salaire brut, contre 51,7 % en France.

Le salarié conserve alors sa protection sociale d’origine. Pour l’accès aux soins sur le territoire français, il doit disposer de la Carte européenne d’assurance maladie.

Quelles sont les sanctions en cas de non-respect des obligations de rémunération ?

Le non-respect des obligations de rémunération applicables à un travailleur détaché expose l’employeur à une amende administrative de 4 000 € par salarié, portée à 8 000 € en cas de récidive. L’administration peut aussi ordonner la suspension immédiate de la prestation et retirer l’autorisation d’intervention sur le territoire français.

La vigilance ne concerne pas uniquement l’entreprise étrangère. Le donneur d’ordre peut engager sa responsabilité solidaire s’il n’a pas vérifié la conformité de son sous-traitant. En cas de manquements répétés, l’exclusion des marchés publics français est également possible.