Sommaire

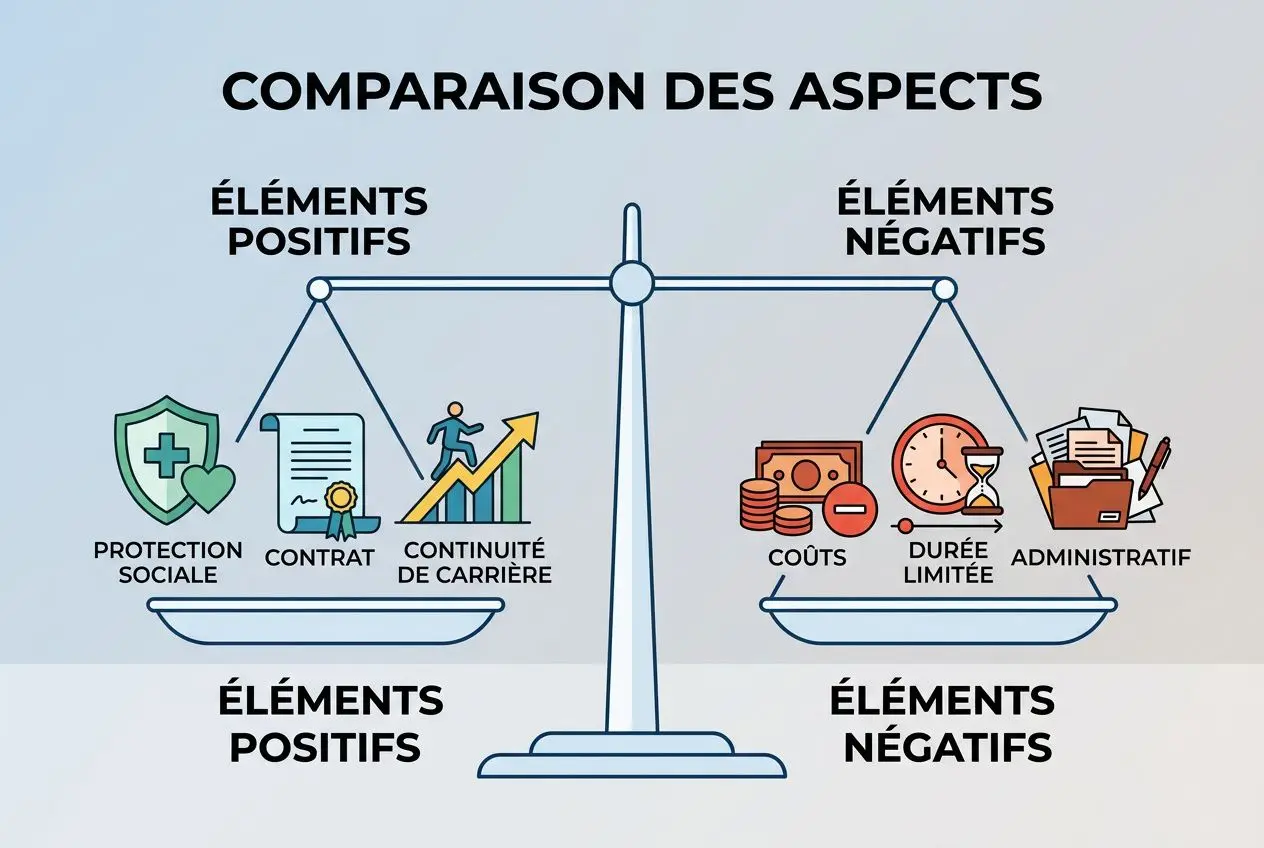

Comprendre la différence entre un détachement et une expatriation est crucial pour toute entreprise impliquée dans la mobilité internationale. Ces deux formes de mobilité reposent sur des cadres juridiques et fiscaux distincts. Pour choisir le bon statut, il faut analyser soigneusement la protection sociale, le contrat et le régime fiscal applicables.

Détachement ou expatriation : quelles différences fondamentales ?

Dans le cadre d’un détachement, le salarié conserve son contrat de travail français et reste affilié au régime de sécurité sociale de son pays d’origine. L’expatriation, en revanche, implique la rupture de ce contrat français au profit d’un contrat local, ce qui modifie profondément les droits du salarié durant sa mission à l’étranger.

Définition du salarié détaché et du salarié expatrié

Le salarié détaché reste employé de son entreprise d’origine tout en exerçant ses fonctions dans un pays d’accueil. Ce détachement s’effectue pour une durée limitée, en maintenant le lien contractuel avec l’employeur français. L’contrat de détachement expatriation encadre cette relation tripartite entre l’employeur, le salarié et la structure d’accueil.

Le travailleur expatrié, lui, suspend son contrat initial pour signer un contrat local directement avec l’entité d’accueil. Il sort alors des effectifs de son employeur français. Cette expatriation l’intègre pleinement au régime social du pays d’accueil, ce qui change radicalement le statut de l’expatrié.

Durée et temporalité, critère clé entre les deux statuts

La durée est l’un des critères les plus déterminants pour distinguer ces deux options. Le détachement est généralement limité à 24 mois, tandis que l’expatriation temporaire ne fait l’objet d’aucune durée maximale imposée. Dans le choix entre détachement vs expatriation, cette question de temporalité définit souvent la nature de l’engagement.

La différence entre déplacement professionnel et détachement doit aussi être comprise. Un déplacement professionnel est un voyage d’affaires ponctuel, sans obligation particulière. Le salarié détaché, quant à lui, est soumis à des obligations légales plus lourdes, comme l’obtention d’un certificat A1 auprès de l’organisme de protection sociale.

| Critère | Détachement | Expatriation |

| Durée maximale | 24 à 36 mois | Sans limite prédéfinie |

| Contrat de travail | Contrat d’origine conservé | Nouveau contrat local signé |

| Lien de subordination | Maintenu avec employeur français | Transféré à employeur local |

| Régime de sécurité sociale | Pays d’origine (certificat A1) | Pays d’accueil |

| Affiliation fiscale | France (missions < 6 mois) | Pays d’accueil (non-résident) |

L’expatriation temporaire concerne généralement une relocalisation de longue durée, sans retour planifié à court terme. Le détachement, au contraire, est strictement réversible : à l’issue de sa mission à l’étranger, le salarié retrouve son poste au sein de son entreprise d’origine.

Quel statut choisir selon la nature du déplacement professionnel ?

Le détachement convient parfaitement aux missions de courte durée. Il permet une mobilité interne fluide et facilite le retour du salarié dans l’entreprise. Ce statut est adapté aux entreprises qui doivent déployer des compétences spécifiques à l’international rapidement.

L’expatriation s’impose souvent pour les missions longues, notamment pour optimiser les cotisations sociales de l’entreprise dans le pays d’accueil. Le choix entre détachement expatriation nécessite une analyse rigoureuse des législations applicables dans chaque pays. Pour les situations impliquant du personnel intérimaire, la réglementation détachement intérimaire encadre ce type de mission strictement et mérite une attention particulière.

Avantages et inconvénients du détachement professionnel

Le détachement représente une forme de mobilité équilibrée et encadrée par la loi. Il permet de préserver à la fois le contrat initial et la protection sociale du salarié. Cette option impose cependant des démarches administratives parfois complexes à l’employeur.

Les avantages du détachement pour le salarié et l’employeur

Les avantages d’un détachement professionnel sont nombreux pour le travailleur détaché. Celui-ci demeure affilié au régime français sans aucune interruption. Sa rémunération respecte le minimum conventionnel applicable à son secteur d’activité.

À l’issue de sa mission, le salarié détaché retrouve obligatoirement son poste au sein de son entreprise d’origine. Ses droits à la retraite continuent de s’accumuler sans interruption, ce qui constitue souvent un avantage notable par rapport à une expatriation classique.

- Protection sociale intégrale : le maintien au régime français garantit une couverture complète contre l’ensemble des risques.

- Équité salariale : le respect du minimum légal en matière de rémunération exclut toute disparité avec les employés locaux du pays d’accueil.

- Retour garanti : le salarié retrouve sa place dans son entreprise d’origine une fois sa mission terminée.

- Continuité des droits : le calcul des droits à la retraite se poursuit normalement, sans aucune interruption liée à la mobilité.

Du côté de l’employeur, ce système permet de déployer rapidement des talents qualifiés à l’étranger, évitant ainsi un recrutement local qui peut s’avérer coûteux. La durée de la mission reste encadrée afin de répondre efficacement aux besoins opérationnels de l’entreprise.

Les inconvénients du détachement à anticiper

Les inconvénients du détachement professionnel tiennent en grande partie à leur impact financier. Les cotisations sociales françaises demeurent entièrement à la charge de l’entreprise d’origine, ce qui rend souvent ce dispositif plus onéreux qu’une expatriation vers des pays moins taxés.

- Coûts élevés : le montant important des cotisations sociales françaises peut fortement peser sur la rentabilité du détachement.

- Durée limitée : la durée maximale autorisée contraint régulièrement à organiser un retour anticipé du salarié.

- Double cotisation : en l’absence d’accord spécifique, le travailleur détaché risque de cotiser également dans le pays d’accueil, alourdissant ainsi les charges globales.

Les démarches administratives liées à ce régime représentent également une charge non négligeable dans la gestion quotidienne de l’employeur. Le moindre manquement peut exposer rapidement l’entreprise à de lourdes sanctions pénales. Des taxes imprévues peuvent par ailleurs surgir selon le régime fiscal applicable dans le pays d’accueil.

Fiscalité, protection sociale et contrat de l’expatrié

L’expatriation modifie la situation fiscale, la protection sociale et le contrat de travail du salarié. Pour le salarié détaché, ces aspects restent principalement liés à son pays d’origine, la France. En revanche, l’ expatrié relève entièrement des régimes en vigueur dans son pays d’accueil. Une bonne compréhension de ces différences facilite la réussite administrative de la relocalisation.

Régime fiscal du détaché et de l’expatrié

La différence entre détachement et expatriation est particulièrement marquée au niveau fiscal. Le salarié détaché conserve ses liens avec la France : il déclare ses revenus et paie ses impôts en France pour toute mission à l’étranger de courte durée. Des conventions fiscales internationales visent à éviter la double imposition.

- Résidence fiscale maintenue : Le travailleur détaché déclare ses revenus et paie ses impôts en France.

- Conventions anti-double imposition : Ces accords déterminent quel pays peut imposer les revenus et préviennent la double imposition, selon la nature et la durée de la mission.

- Changement de résidence fiscale pour l’expatrié : Le travailleur expatrié transfère généralement sa résidence fiscale dans son pays d’accueil. Il devient non-résident fiscal en France et paie ses impôts selon la fiscalité locale. Une expatriation temporaire peut parfois être encadrée par une convention spécifique.

- Imposition partielle : Dans certains cas, un expatrié peut être imposable en France uniquement sur certains revenus de source française, suivant les dispositions des conventions fiscales.

Protection sociale : expatrié temporaire ou salarié détaché

Le salarié détaché bénéficie du régime français de sécurité sociale. Son employeur continue de verser les cotisations sociales en France, assurant à l’employé une couverture sociale identique à celle des résidents français. Cette situation garantit la continuité de sa protection sociale pendant toute la durée de son détachement.

L’expatriation change la donne : le salarié n’est plus affilié au régime social français et doit généralement s’intégrer au système de sécurité sociale de son pays d’accueil. Pour conserver une couverture similaire à son régime de protection d’origine, il peut souscrire une assurance privée ou, pour les Français, opter pour une adhésion volontaire à la Caisse des Français de l’Étranger (CFE). Ces démarches complètent ou remplacent les protections locales, selon la législation.

Contrat et réintégration : différences entre détachement et expatriation

Dans le cadre d’un détachement, le contrat de travail français du salarié reste pleinement en vigueur. Seul un avenant précise les conditions spécifiques de sa mission à l’étranger (durée, prime d’éloignement, etc.). Ce statut juridique simplifie son retour et sa réintégration, car il conserve son ancienneté, son statut et tous ses droits liés au contrat français d’origine.

À l’inverse, une véritable expatriation rompt souvent cette continuité. Le salarié signe généralement un contrat local avec l’entité étrangère ou une filiale. Le contrat français initial est alors suspendu ou rompu, modifiant profondément son statut professionnel. Il est donc essentiel que le contrat d’expatriation inclue une clause de réintégration claire et précise pour garantir l’emploi du travailleur expatrié à son retour.

Foire aux questions

Quelle est la différence fondamentale entre détachement et expatriation ?

Le détachement conserve le contrat de travail français initial du salarié et maintient son affiliation au régime français pour une durée limitée de 24 à 36 mois.

L’expatriation implique la signature d’un contrat local : l’employé intègre alors le régime social du pays d’accueil, sans limitation de durée imposée.

Dans le cadre du détachement, le lien hiérarchique reste avec l’employeur d’origine, ce qui facilite le retour. L’expatrié, quant à lui, dépend directement de sa nouvelle structure et doit anticiper les modalités de sa réintégration.

Quels sont les principaux inconvénients du détachement pour l’employeur ?

Le coût élevé des cotisations sociales en France représente une charge financière conséquente pour l’entreprise. Ces cotisations peuvent atteindre 45 % de la rémunération brute, ce qui rend cette option moins attractive sur le plan économique.

La durée maximale de 36 mois constitue une contrainte significative, notamment pour les missions opérationnelles de longue haleine. Au-delà de cette période, un retour en France ou la conclusion d’un nouveau contrat devient nécessaire.

Les démarches administratives liées au régime de détachement sont complexes et peuvent se révéler très contraignantes au quotidien. Cette situation peut également exposer l’entreprise à un risque fiscal imprévu lié au cadre légal étranger.

Quand faut-il privilégier l’expatriation plutôt que le détachement ?

L’expatriation est plus adaptée aux projets dont la durée dépasse 36 mois ou qui visent une implantation durable à l’étranger. Elle est également recommandée lorsque l’obtention du visa nécessite la signature d’un contrat direct avec un employeur local.

Sur le plan économique, cette solution devient particulièrement avantageuse si les charges sociales du pays d’accueil sont inférieures à celles appliquées en France. Une expatriation temporaire peut aussi permettre d’explorer de nouveaux marchés sans engagement définitif.

Le détachement convient mieux comme mesure provisoire, notamment lorsqu’aucune filiale n’est encore implantée localement. Le choix entre les deux options dépend de la durée prévue, du budget disponible et des capacités administratives de l’entreprise.